Thu nhập và chi tiêu của người dân tăng lên nhưng mức giảm trừ gia cảnh, căn cứ để tính thuế thu nhập cá nhân, suốt 15 năm qua lại chỉ điều chỉnh hai lần.

Hiện nay, một người có tổng thu nhập dưới mức giảm trừ gia cảnh (11 triệu đồng) sẽ không phải nộp thuế. Nếu nuôi 1 người phụ thuộc (như con hoặc cha mẹ), mức giảm trừ gia cảnh sẽ được tăng 15,4 triệu (tức mỗi người phụ thuộc được giảm 4,4 triệu đồng).

Nhưng chị Hoà (TP HCM) – một người nộp thuế đang làm nhân viên văn phòng, lập gia đình được vài năm – thắc mắc: “Mặt bằng và nhu cầu cuộc sống đều đi lên. Tôi không thể nào nuôi một đứa con theo cách cha mẹ đã từng nuôi tôi chục năm trước. Cân lên cân xuống tôi cũng không nghĩ làm sao để với 4,4 triệu hàng tháng nuôi một đứa con học tiểu học với đủ chi phí, từ tiền ăn tiền sữa, thuốc men rồi học phí”.

Chị là một trong 25 triệu người làm công ăn lương đang nộp thuế thu nhập cá nhân. Với những người đóng thuế diện làm công ăn lương như chị, mức giảm trừ gia cảnh là một căn cứ quan trọng để xác định mức thu nhập chịu Thuế thu nhập cá nhân.

Nhưng căn cứ quan trọng này lại mới chỉ được điều chỉnh hai lần (năm 2013 và 2020) trong suốt 15 năm từ năm 2007, lúc cơ quan soạn thảo tính toán và ban hành Luật Thuế thu nhập cá nhân.

Nói cách khác, trung bình 6-7 năm, mức giảm trừ gia cảnh mới được điều chỉnh một lần trong khi mức chi tiêu thực tế của người dân đã tăng liên tục qua các năm.

Luật Thuế thu nhập cá nhân đầu tiên có hiệu lực từ 2009 nhưng được xây dựng, bàn thảo từ nhiều năm trước và ban hành vào tháng 11/2007. Theo ý kiến của chuyên gia, từ khi xây dựng Luật đến lúc quy định có hiệu lực mất tới vài năm, khiến con số giảm trừ gia cảnh có thể trở nên lạc hậu khi các nhà làm luật chưa tính toán đến các yếu tố thay đổi trong tương lai.

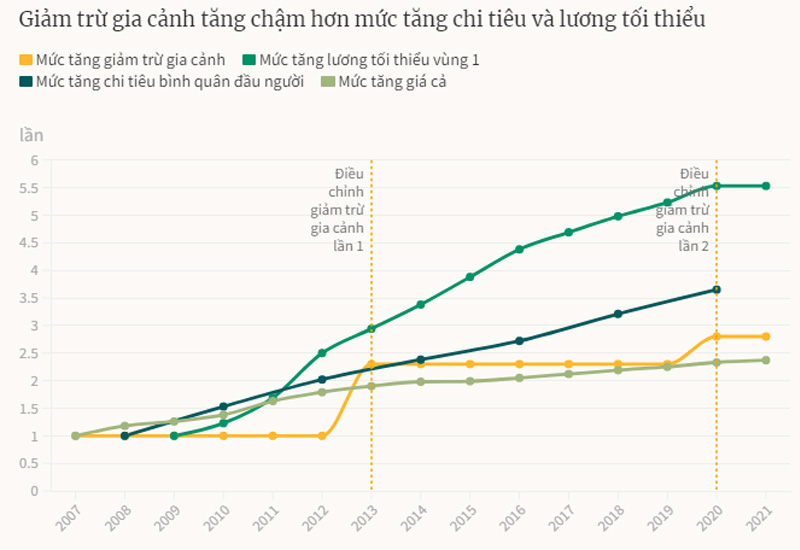

Nếu lấy 2007 là năm gốc – thời điểm ban hành Luật này, VnExpress tính toán sự thay đổi của mức giảm trừ gia cảnh qua các năm như thế nào so với tốc độ tăng của: Chỉ số giá tiêu dùng (CPI); Mức chi tiêu bình quân đầu người và Lương tối thiểu vùng qua các năm. Trong đó, mức chi tiêu bình quân lấy theo năm gốc 2008 (hai năm khảo sát một lần) và lương tối thiểu theo năm 2009 – năm đầu tiên áp dụng quy định này.

Kết quả là, đường tăng trưởng của mức giảm trừ gia cảnh (màu vàng) – căn cứ quyết định mức đóng thuế nhiều hay ít của người làm công ăn lương – thường thấp hơn mức tăng chi tiêu bình quân của người dân và lương tối thiểu vùng – con số vốn đang được nhiều ý kiến chê là quá thấp.

Theo cơ quan thuế, “giảm trừ gia cảnh” được hiểu là mức chi phí tối thiểu nhằm đảm bảo nhu cầu sống tối thiểu của một cá nhân và người phụ thuộc của họ. Cơ sở để điều chỉnh mức này là dựa trên tốc độ tăng chỉ số giá tiêu dùng (CPI). Nhưng với cách tính này, tốc độ tăng giảm trừ gia cảnh vẫn lạc nhịp so với chi tiêu thực tế và lương tối thiểu của người dân.

Nếu những năm 2008, mỗi người bình quân chỉ tiêu khoảng 792.000 đồng thì tới năm 2020, con số này tăng 3,6 lần là gần 2,9 triệu, theo khảo sát của Tổng cục thống kê (GSO). Khảo sát mức chi tiêu của người dân được GSO được tiến hành hai năm một lần, đều đặn trong 20 năm qua. Trong đó, kết quả năm 2020 dựa trên khảo sát gần 47.000 hộ dân ở các xã, phường đại diện cho cả nước.

Trong khi mức chi tiêu mỗi người dân gấp 4-5 lần so với thời điểm 2007, mức giảm trừ gia cảnh chưa bằng ba lần.

Còn nếu so với tốc độ tăng lương tối thiểu, mức điều chỉnh gia cảnh cũng trở nên lỗi thời. Đơn cử, lương tối thiểu vùng 1 tới nay đã bằng ít nhất 5,5 lần thì mức giảm trừ gia cảnh chỉ bằng 2,8 lần.

Kết quả so sánh trên phần nào lý giải cho những nhận định cách tính mức giảm trừ gia cảnh của Luật Thuế Thu nhập cá nhân “còn nhiều điểm lạc hậu” của các chuyên gia và chính người nộp thuế.

{kind=link}