Các nhà băng top đầu về lợi nhuận nửa đầu năm không thay đổi nhưng thứ hạng có sự xáo trộn mạnh do tác động của Covid-19 và cách trích dự phòng.

Với mức tăng trưởng dương, ngân hàng tiếp tục là một trong những ngành có kết quả tích cực nhất trong bối cảnh đại dịch. Mặc dù các nhà băng top đầu vẫn là những cái tên quen thuộc, nhưng thứ hạng về lợi nhuận nửa đầu năm có sự xáo trộn mạnh. Trong đó, thay đổi lớn nhất là sự phân hóa về tăng trưởng lợi nhuận giữa các ngân hàng, gồm nội bộ nhóm quốc doanh và giữa nhóm này với nhóm ngân hàng tư nhân.

Với nhóm ngân hàng quốc doanh, sự phân hóa có thể thấy từ mức tăng trưởng lợi nhuận giữa VietinBank và ba nhà băng còn lại. Theo đó, trong khi Vietinbank tăng mạnh về lợi nhuận thì ba ngân hàng còn lại đều bị giảm lãi.

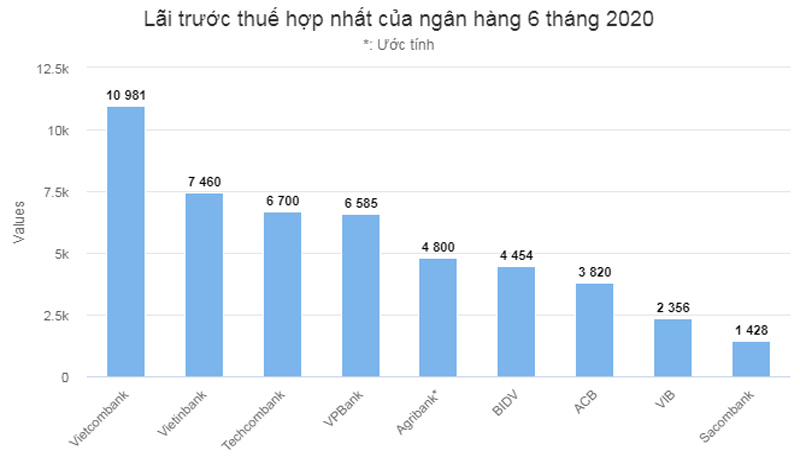

Với Vietcombank hiện vẫn đứng đầu về lợi nhuận – ngân hàng luôn chiếm vị trí này trong những năm gần đây. Tuy nhiên, so với sự cách biệt gần gấp đôi ngân hàng đứng liền sau của năm 2019, khoảng cách này đã được thu ngắn lại khi Vietcombank tăng trưởng âm trong 6 tháng đầu năm nay. Lợi nhuận trước thuế đạt gần 11.000 tỷ đồng, giảm 3% so với cùng kỳ.

Sự thay đổi trên báo cáo tài chính của ngân hàng này nằm ở những cấu phần kinh doanh chính. Trong đó, tổng thu nhập hoạt động giảm hơn 5%, chủ yếu là giảm từ thu nhập lãi thuần – “nồi cơm” chính của ngân hàng.

Cùng tăng trưởng âm với Vietcombank còn có BIDV và Agribank. Đại diện Agribank cho biết, ước lãi nửa đầu năm chỉ đạt trên 40% kế hoạch, thấp hơn 35-40% cùng kỳ. Lợi nhuận trước thuế của BIDV cũng giảm hơn 5%, còn 4.454 tỷ đồng. Cũng như Vietcombank, tăng trưởng thấp của BIDV và Agribank đều xuất phát từ hoạt động kinh doanh chính, do tăng trưởng tín dụng thấp và các chương trình giảm lãi suất.

Kết quả này khiến Agribank lùi xuống vị trí cuối trong nhóm dẫn đầu, còn BIDV ra khỏi nhóm 5 ngân hàng lãi cao nhất. Năm 2019, Agribank là ngân hàng lãi cao thứ hai hệ thống chỉ sau Vietcombank, còn BIDV đứng trong top 5 về lợi nhuận.

Dù vậy, con số giảm với Vietcombank và BIDV vẫn còn khiêm tốn so với những dự báo của lãnh đạo Ngân hàng Nhà nước từ đầu năm. Phó thống đốc Đào Minh Tú từng cho biết, lợi nhuận các ngân hàng quốc doanh năm 2020 có thể giảm ít nhất 30-40% để hỗ trợ hạ lãi suất.

VietinBank là trường hợp cá biệt nhất trong nhóm quốc doanh khi tăng lãi đột biến trong 6 tháng đầu năm. Theo đó, ngân hàng này lãi 7.460 tỷ đồng, tăng gần 40% so với cùng kỳ và đứng thứ hai hệ thống, chỉ sau Vietcombank. Nhưng con số này không phản ánh hoạt động kinh doanh chính mà chủ yếu do việc giảm dự phòng rủi ro. Dự phòng rủi ro tín dụng trong quý II của VietinBank giảm gần một nửa, số 6 tháng giảm hơn 10%. Cả số trích lập và sử dụng đều thấp hơn cùng giai đoạn năm 2019.

Đến cuối quý II, tổng giá trị nợ xấu (nợ nhóm 3-5) của nhà băng này tăng 50%. Trong đó, nợ nhóm 3 gấp hơn ba lần cuối năm 2019, còn nợ nhóm 4 gần gấp đôi.

Việc tăng lãi nhờ giảm dự phòng của VietinBank cũng không phải trường hợp cá biệt. VPBank đạt lợi nhuận quý II tăng tới gần 40%, dù thu nhập lãi thuần gần như đi ngang. Kết quả này một phần nhờ vào việc giảm tới 17% chi phí dự phòng rủi ro tín dụng.

Nhưng khác VietinBank, quy mô nợ xấu của VPBank không tăng. Ngoài ra, số trích lập và sử dụng trong giai đoạn 6 tháng cũng cao hơn cùng kỳ.

Cũng chịu tác động lớn từ trích lập, nhưng cách tiếp cận của Techcombank lại theo chiều ngược lại. Lợi nhuận 6 tháng của ngân hàng này chỉ hơn 6.700 tỷ đồng, tăng 19%, dù tổng doanh thu hoạt động tăng tới 30%. Con số 19% nếu so với mặt bằng chung là mức cao, nhưng so với những nhà băng khác cùng tăng trưởng như VietinBank hay VPBank lại thấp hơn một nửa. Kết quả là Techcombank lùi xuống top 3 về lợi nhuận.

Nguyên nhân là chi phí dự phòng 6 tháng của nhà băng này tăng đột biến, gấp hơn 5 lần cùng kỳ. Theo thuyết minh, Techcombank đã sử dụng hơn 1.700 tỷ đồng để xử lý rủi ro trong nửa đầu năm nay. Kết quả là tỷ lệ nợ xấu đến cuối quý II giảm xuống dưới 1%, riêng nợ nhóm 5 giảm 65% so với cuối năm 2019, còn hơn 900 tỷ đồng.

Theo một số chuyên gia, việc sử dụng “công cụ” dự phòng rủi ro khác nhau mang tính điều tiết tăng trưởng. Điều này thể hiện toan tính của riêng từng ngân hàng, hơn là một xu hướng chung của ngành.

Theo quy định của Thông tư 01, các khoản nợ được cơ cấu do ảnh hưởng của dịch sẽ được giữ nguyên nhóm nợ (chưa thành nợ xấu) với thời hạn tối đa 12 tháng. Do đó, việc một số nhà băng giảm trích lập trong giai đoạn hiện tại cũng là điều phù hợp với quy định. Tuy nhiên, tỷ lệ nợ xấu thực chất của hệ thống ngân hàng có thể đã cao hơn. Chưa xếp vào diện nợ xấu, nhưng nợ quá hạn từ 10 đến 90 ngày ở nhiều ngân hàng đã đồng loạt tăng hàng chục đến hàng trăm phần trăm.

Ngoài vấn đề phân hóa lợi nhuận, một thay đổi lớn trong nhóm ngân hàng quốc doanh còn là số dư tiền gửi của Kho bạc Nhà nước.

Kết thúc quý II, lượng tiền gửi có kỳ hạn của Kho bạc Nhà nước tại BIDV giảm 85% so với đầu năm. Tại VietinBank, con số này cũng giảm mạnh 37%. Riêng Vietcombank, số dư tiền gửi Kho bạc còn giảm mạnh hơn, từ 89.288 tỷ đồng đầu năm xuống dưới 1.000 tỷ đồng, giảm gần 90%.

Thực tế này là do quy định mới của Bộ Tài chính, yêu cầu tiền gửi thanh toán của Kho bạc Nhà nước phải được chuyển về Ngân hàng Nhà nước thay vì để tại các ngân hàng thương mại, còn tiền gửi kỳ hạn phải thực hiện qua đấu thầu. Điều này phần nào cũng là áp lực cho nhóm này trong nửa cuối năm khi mà tiền gửi của Kho bạc Nhà nước từng là lợi thế lớn trong cuộc đua huy động vốn.

{kind=link}